2012��һ�����н���늮a�I����ָ��

�ܼ�늡����f�Q�¡����2011��Y���ͼ�����l����Ч���p���Լ����خa�Ј��ij��m���Եȶ����صįB��Ӱ푣�2012��һ���ȼ�����M�ؚw���B�����M���ٳ��F���@�»���

2012��һ�����н���늮a�I����ָ����96.7�c

2012��һ�����н���늮a�I�A��ָ����73.3�c

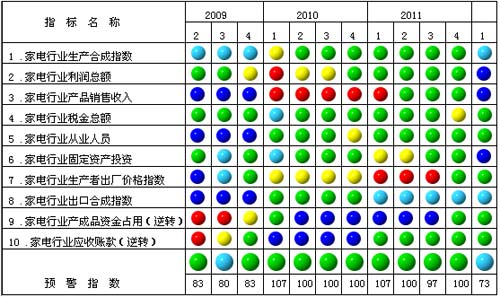

�A����̖�D�Dz��ý�ͨ��̖���ķ�ʽ�������ИI�lչ��r��һЩ��Ҫָ����̎�Ġ�B�M�Є��֣��t����ʾ�^�죨�^�ᣩ���S����ʾƫ�죨ƫ�ᣩ���G����ʾ�����������\�{����ʾƫ����ƫ�䣩���{����ʾ�^�����^�䣩��������ָ�˟�̖�x�費ͬ�ķ�ֵ������R�����ɵľC���A��ָ��Ҳͬ����5����^�@ʾ�����xͬ�ϡ�

������

���a�����ٻ���

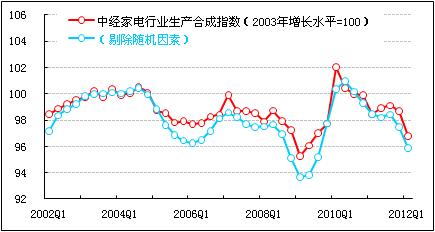

2012��һ���ȣ�����ИI���a�ϳ�ָ����96.8�c��2003�����Lˮƽ=100�������ϼ��Ȼ���1.9�c�����B�m2�����ȳʻ���B�ݡ� Ԕ��>>

�N�����룺��������

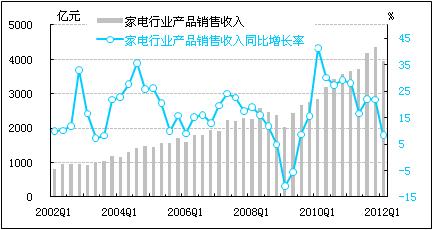

����ИI�aƷ�N�������3960.5�|Ԫ�����ϼ��Ȝp��392.7�|Ԫ��ͬ�����L8.3%�������^�ϼ��Ȼ���13.6���ٷ��c���h���½�9.0%�� Ԕ��>>

�r���Գʽ���

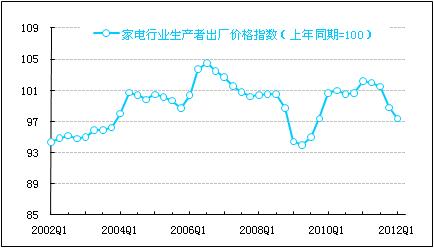

2012��һ���ȣ�����ИI���a�߳��S�r��ͬ���½�2.6%�������^�ϼ��ȔU��1.4���ٷ��c�� Ԕ��>>

���ڣ����mؓ���L

��ֹ��2012��һ����ĩ������ИIȫ���ĘI�ˆT����183.6�f�ˣ�ͬ�����L4.3%��ͬ�������^�ϼ��Ȼ���2.6���ٷ��c�� Ԕ��>>

�a��Ʒ�Y��ռ�ã������Խ�

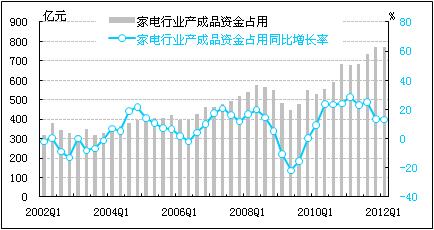

����ИI�a��Ʒ�Y��ռ�Þ�770.0�|Ԫ��ͬ�����L13.1%������һЩ��늮aƷ�N�ۜp�٣����ˮƽ̎�ښvʷ��λ�����¼���ИI���a���ٷž�����I�Ӵ��{�������A������������ Ԕ��>>

�A���c���h

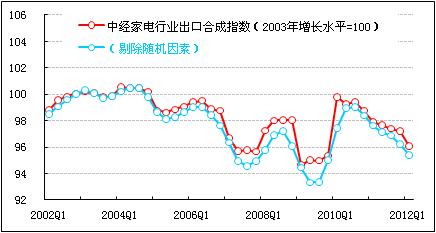

�ܼ�늡����f�Q�¡����2011��Y���ͼ�����l����Ч���p���Լ����خa�Ј��ij��m���Եȶ����صįB��Ӱ푣�2012��һ���ȼ�����M�ؚw���B�����M���ٳ��F���@�»����н���늮a�I����ָ���@ʾ��2012��һ���ȣ��н���늮a�I����ָ����96.7�c��2003��=100�����^�ϼ��Ȼ���1.6�c�����B�m7�����ȳʻ���B�ݣ������Ȼ�����������U���ɼ�늮a�I����ָ���Ķ��ָ��ͬ�����پ��ʲ�ͬ�̶ȵĻ���څ�ݣ������߄ݲ��ݘ��^��һ���ȼ�늮a�I�A��ָ����73.3�c���^�ϼ����½�26.7�c������̎�ښvʷ��λ��Ŀǰ���M��ƫ��ġ��\�{�����^�\�С�

�M�ܽ�����^�����΄ݏ��s���������Ľ����lչ�����L�ڿ���֧�μ�늮a�I�lչ�ķe�O������Ȼ���ڣ���N���؛Q���˼���ИI�Ԍ�ƽ���^��lչ����Ҫ�����҇����������ַ������M�Ŀ��w�B�ݣ�����̎�ڳ��л��^��lչ�ڣ�������M�����ļӿ죬���늮a�I�����ṩ�˄��������⣬�S��������ס�����O��2012�������Mһ���䌍�͔U�����Ӽ���N�۵����I��

�c��ͬ�r��һЩ��������Ҳ��Ӱ푼���ИI�İlչ����߅�H����Ч�����f�p�������ή�s�����a�ɱ����������r��ĵ��ԡ����ڵ��»��ȶ�N�����y���ڶ��ڃ���������Щ���ص��Ƽs����߀�п����Mһ����������ˣ����ڃȼ���ИI�����a���I�y�д����ɫ��ƽ���\��������څ�ݣ���Ҳ���ų�����څ���Ŀ��ܡ�

���h���P���T��ȡ�e�O��Ч��ʩ���������M���ߣ��������M���c�����a�������ߵ������o����Ј������Ķ���Ӱ푣��Ķ��_����Ч���M������M���Ƅ��ИI�^��lչ��Ŀ�ġ������I����Ҫ��ҕ���g���£��@����I�ĸ�����������

�W���uՓ:

�������F���̕�

�������F���̕�